|

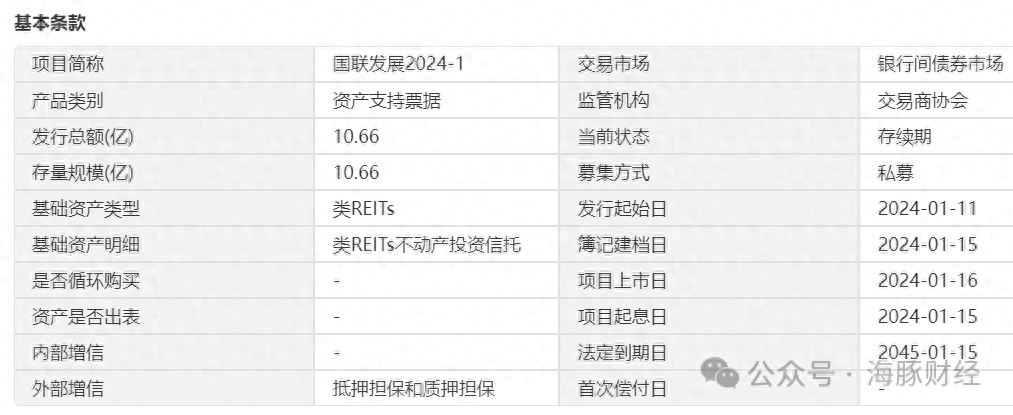

近日,十倍杠杆亏了咋办无锡市国联发展(集团)有限公司(以下简称“无锡国发”)发行了2024年度第一期绿色定向资产支持票据(类REITs),发行规模为10.66亿元,针对此次发债目的,海豚财经电话采访无锡国联发展集团询问相关情况,无锡国发工作人员称对此次发债并不知情,如需采访相关负责人则要向上级请示后回复,截至发稿记者并未收到回复。

值得注意的是,金融板块业务易受市场环境及政策影响,无锡国发投资领域中以金融板块为主,利润贡献水平较高,但金融板块易受市场行情及政策影响,其业绩波动将对公司整体收入及盈利稳定性产生影响。此外,债务规模增长较快。公司近年债务规模增长较快,截至2023年3月末总债务为780.6亿元,主要系银行借款及债券融资,其中短期债务396.78亿元,后续的偿还安排需持续关注。对于此次发债“补血”,能否缓解债务压力,值得关注。 短期债务压力大、杠杆率攀升 资料显示,无锡国发并无实质经营业务,近年经营活动净现金流持续呈现小幅净流出,主要系支付给职工以及为职工支付的现金以及支付的各项税费规模较大。 作为投资控股型企业,近年公司本部投资性现金流呈持续净流出状态,2022年本部投资收益获现比例较高,且当年收到其他与投资活动相关的现金规模较大,当年投资活动现金净流出规模较小;同时,公司本部承担了集团体系内重要的融资职能,筹资性现金流持续呈现大规模净流入。 偿债能力方面,公司本部货币资金规模无法完全覆盖短期债务,公司负债主要由有息债务及其他应付款构成,其中有息债务主要以银行借款和直融为主,近年来债务规模逐年增长,截至2023年3月末总债务规模780.6亿元,值得注意的是,其中,短期债务占比50.83%。 对于无锡国发是否能够应对短期债务压力,无锡国发没有作出回复。不过,近年来公司资产负债率逐年上升,财务杠杆水平较高,已经成为无锡国发不得不面对的现实。 数据显示,无锡国发总资产主要由货币资金、其他应收款和长期股权投资等组成,以非流动资产为主。本部长期股权投资主要系对控股子公司的投资以及联营、合营企业的投资,2022年末长期股权投资同比增长主要系对子公司江苏资产增资5亿元。本部其他应收款主要系对子公司的资金拆借款,总体规模较大。本部投资组合以长期股权投资为主,直接/间接持有上市公司股权,所持股权投资较优质,大部分为计划长期持有的战略性投资。公司本部负债主要系有息债务,为满足投资资金需求,债务规模逐渐扩大。近年公司本部财务杠杆比率有所增长,整体处于较高水平,预计随未来投资增加,债务规模仍将持续上升,需关注其债务与资产期限结构匹配情况。 对此,有业内人士表示,资产期限结构匹配反映了公司能否应对债务压力,如果持续存在上述问题,公司或将面临偿债压力。 对此,中诚信国际在报告中也提到,2022年现金流利息覆盖倍数有所提升,投资组合市值对其总债务的覆盖能力很强,偿债指标表现较好。但由于投资规模扩张,近年公司本部债务规模持续增长,财务杠杆比率处于较高水平。 值得注意的是,从合并口径来看,截至2022年末,公司对外担保余额为 30.5亿元,占当年末净资产比重的5.81%,包括对锡创投担保余额10亿元,对红豆集团担保余额10亿元,对国联人寿保险股份有限公司担保余额10亿元,其中对红豆集团10亿元担保的反担保措施为上市公司股票质押、股权质押,或有负债风险可控。 子公司问题频发 评级报告显示,无锡国发是无锡市政府下属国有资产运营管理和资本运作的综合性投资企业,战略定位明确,投资涉及多个行业,各子公司总体经营情况良好,能够贡献稳定的投资收益。但公司控股、参股子公司较多,涉及行业广泛,一定程度上加大了公司的投资管理难度,风险控制能力有待进一步提升。尤其是存在子公司较多,管理难度较大。作为综合型投资企业,公司参控股子公司数量较多,涉及行业广泛,一定程度上加大了公司的投资管理难度。 虽然在投资管理方面,无锡国发投入了大量的风控管理力量,但是,公司投资的国联信托闽兴医药项目在2019年遭遇金融诈骗,国联信托已对该项目账面余额3.45亿元全额计提减值准备。同时,子公司远程电缆股份有限公司(以下简称“远程股份”)原实际控制人、控股股东及其关联方违规向多个单位或个人提供担保,远程股份累计确认预计损失5.25亿元。远程股份违规担保事项发生于纳入公司合并范围前,并表后,公司不断完善远程股份的内控体系建设,目前累计追回损失1046.98万元。整体来看,公司控股、参股子公司较多,涉及行业广泛,一定程度上加大了公司的投资管理难度,风险控制能力有待进一步加强。 对于管理子公司方面如何进一步提升管理水平和治理能力,无锡国发没有作出回应。 除了金融板块,2021年以来,公司物资流通业务适用新收入准则,收入确认核算方式由总额法调整为净额法,全年收入规模下降较多。同时,电子制造业务通过提升技术、控制成本等方式应对外部经营环境的不利局势,近年来经营效益有所改善。公司所涉及业务还包括物资流通和电子制造等业务,2022年公司其他实业板块实现营业收入28.6亿元。公司物资流通业务由国联物资负责运营,公司通过全资子公司国联实业投资持有100%股权。2021年国联物资适用新收入准则,收入确认核算方式由总额法调整为净额法,当年仅实现营业收入2.09亿元,毛利空间为2.04亿元;2022年实现营业收入2亿元,毛利空间1.78亿元。国联物资贸易品种以钢材为主,上游客户以国内大型钢企(如宝武钢铁、沙钢、日照钢铁和太原钢铁等)的关联物资公司为主,下游客户包括大型终端客户(如中天钢铁、中策橡胶等)、地方城建集团和央企建筑公司等,资金周转效率一般为3至4次/年,公司通过以销定购、收取采购定金和套期保值等手段控制市场环境波动带来的风险。 公开资料显示,无锡国联无实体经营业务,本部投资组合主要以对控股子公司的投资为主,单个子公司投资额占比较低,投资行业包括金融、环保能源、纺织业、电缆制造、贸易等多个领域,投资标的较为分散。公司控股投资的主要对象为较成熟的上市和非上市公司,盈利能力和运营实力很强,能够贡献稳定的投资收益。 截至2022年末,国联信托项目资产规模为722.9亿元,其中主动管理型信托资产规模为232.66亿元,被动管理型信托资产规模490.24亿元。国联信托资产的运用主要为买断式债权、贷款、票据资产证券化、证券投资类和金融产品投资等,主要分布在基础产业、实业、证券市场和其他产业,其中基础产业主要为园区开发、公路建设、环境治理、热电联产等,近三年持续大幅缩减。其他产业主要为与银行、证券公司等金融机构合作的通道业务,房地产类信托占比较低。对于未来是否会放弃实体业务,公司没有作出回应。但是,有业内人士认为,如果单纯依靠金融牌照业务,公司不一定会得到持续发展,反而会出现脱实向虚的情况。 此外,无锡国发下属子公司华光环能、国联证券、厦门开发晶、深圳诠晶创光电有限公司、远程股份涉及未决诉讼或仲裁,涉案金额分别为0.80亿元、9.71亿元、0.30亿元、0.16亿元和2.20亿元,中诚信国际在评级报告中表示,将持续关注相关诉讼进展,及其可能对公司带来的影响。 (责任编辑:) |