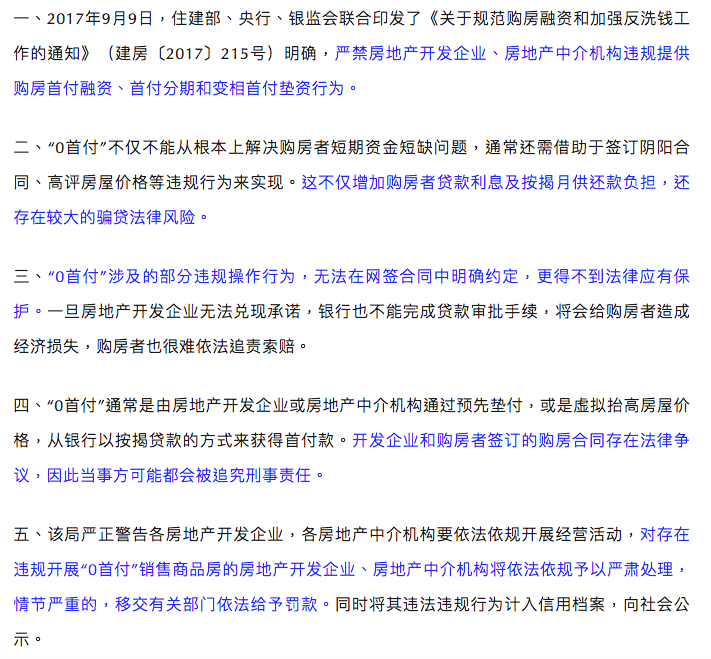

|

近期“零首付”江湖横行。一时间,楼市过眼英雄轮番上场。 有网友对此表示:“好家伙,这可是天上掉馅饼,买房都不需要首付了?如今楼市环境如此之好?开发商都不缺钱了吗?连‘零首付’这样的好事都出现了。” 也有部分人称:“高评高贷,老手段了,只不过现在是开发商配合你。”

话分两头,“零首付”买房真的可行吗?“零首付”买房究竟存在哪些风险? 对于这两个核心问题,我们可以从近期两个省会城市南宁、郑州前后发文中找到明确答案! 7月28日,广西南宁市住房和城乡建设局在回应市人大代表提出的《关于南宁市房地产市场流动性刺激的建议》中,在提到有关于“首套住房零首付”的问题时,南宁市住建局明确表示:

“零首付”购房方式存在风险和不确定性,并非一种可持续的购房方式。具体的风险包括: 对于购房者来说加剧还款压力;对于银行等金融机构来说,存在金融风险;并且可能存在法律风险! 8月5日,郑州官方平台“郑州发布”发布了一篇《“零首付”有风险!郑州市房管局发布最新警示→》,并给出了5个警示: “近期,有个别楼盘违规推出“零首付”购房活动,为防止此类行为给购房者带来经济损失和法律风险,该局就‘零首付’购房存在的相关风险做出警示:”

所以总结来说,就是零首付购房存在诸多风险和不确定性,绝对是非可持续的购房方式!

那所谓的“零首付”一般会伪装成哪几种形态?一种是低首付,等同于把首付分期。即购房者不支付或者少量支付首付,房企给购房者一年时间或者几个月的时间,把剩余的首付凑齐再去申请房贷。二种是做高合同价,也就是“高评高贷”。即虚增房产售价,使购房合同价格高于实际成交价格,从银行获得额外贷款来支付首付款,实现“自己不掏一分钱就买房”。不过,在这个操作中,购房者可能还需要额外支付贷款服务费,加上维修基金…真是人有多大胆,地有多大产,心有多大号,能贷多大票!

所以我们反复强调,大家在上杠杆前,客观分析自己啥情况。别脑子直接罢工啊!即使是在楼市每天高歌猛进的年月,这么做都有待商榷,更何况是在楼市末底分化的今天,杠杆“超级加倍”确实需要考虑再考虑!当然除了购房者需要警惕“零首付”等具有违规风险的操作之外,房企更需要纠正此种行为。房子去化流速放缓后,回款压力和债务压力空前,这是不争的事实。越是这样,越是容易模糊促销手段与金融安全之间的界限,有些甚至在违法违规的边缘反复试探——对于不少项目打出的“工抵房、首付分期、首付贷”等宣传,开发商为购房者提供首付贷融资、加大购房杠杆、变相突破住房信贷政策,都属于增大金融风险行为,本质上是开发商变相融资的一种手段。这么说吧,真正好卖的楼盘,开发商也不可能打出“零首付”的广告宣传!所以不要看表面利好就心动,后边可能全是坑。 编辑=六言 编审=周鑫

(责任编辑:)

|