|

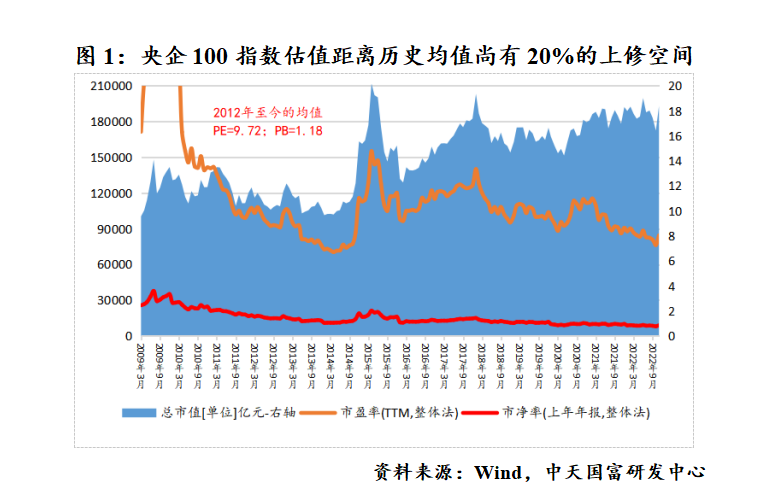

中天国富证券 李剑峰 【摘要】 “央企价值重估”明确获得监管层重视,十倍杠杆怎么使用的除从宏观视角分析其政策意义外,有必要从微观视角分析央企价值重估的底层逻辑。通过资产负债表分析,央企价值重估具有明显的扩表效应,在杠杆率回升下,更会带动其资产负债表加速扩张。在政府加杠杆乏力之下,发挥央企在投资方面的规模扩张作用,这是当下提出央企价值重估的底层逻辑之一。央企价值重估虽存在导致ROE和ROA下滑的风险,但在ROE和ROA均处在历史低位时,从中长期看,考核机制有望倒逼央企努力提升收入和利润,改善盈利能力,从而提高央企质量。促进央企提质增效是央企价值重估的另一底层逻辑。央企较多涉及的行业会中长期受益于价值重估。结合关键核心技术攻关新型举国体制和“二十大”重点表述,建议从中观视角关注央企价值重估能够产生积极影响的高技术制造业、新基建和安全发展等方向。 【正文】 11月21日,证监会主席易会满在2022金融街论坛年会上做主题演讲时表示,要“深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”,“上市公司尤其是国有上市公司,一方面要练好内功,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义”。 在易主席讲话两周后,上交所制定完成《中央企业综合服务三年行动计划》,从服务推动央企估值回归合理水平、服务助推央企进行专业化整合和服务完善中国特色现代企业制度三方面做好新一轮央企综合服务相关安排。这是监管机构首次明确提出“央企价值重估”,也是对易主席要求的“建立具有中国特色的估值体系”和国有上市公司要让市场更好地认识企业内在价值等内容更加具体的描述。 从易主席讲话到上交所明确提出“央企价值重估”的两周内,众多券商密集发布了多份关于央国企价值重估的研究报告。这些研报均从宏观视角对央国企价值重估的必要性和重要意义进行了分析。 除从宏观视角自上而下分析之外,我们认为,有必要从微观视角自下而上分析央企价值重估的底层逻辑。本报告从资产负债表角度,以中证央企100指数为研究对象,分析价值重估对央企杠杆率、盈利能力等方面的直接影响,以及对投资规模和投资质量等方面的间接影响,试图理顺央企价值重估的底层逻辑,据此来判断央企价值重估对宏观经济和相关产业的影响。 一、央企价值重估的空间和规模:以央企100指数为例 中证中央企业100指数于2009年3月30日正式发布,是从中证中央企业综合指数样本中选取具备一定规模和流动性的100只上市公司证券作为指数样本,以反映沪深市场大型中央企业控股上市公司证券的整体表现。 截至12月7日,央企100指数总市值约20万亿元。从市值分布看,成分股最大市值1.5万亿元,最小市值260亿元,均值约2000亿元,中位数为958亿元,央企100指数可以较好地反映大中型央企的整体情况。 截至11月末,央企100指数的滚动市盈率为8.04倍,明显低于2012年以来9.72倍的均值水平,低估幅度为20.86%;央企100指数的市净率为0.84倍,明显低于2012年以来1.118倍的均值水平,低估幅度为40.14%;按照1倍市净率计算,当前估值水平的低估幅度为18.61%。 央企100指数2021年的归母净利润同比增长22.15%,2022年前三季度归母净利润同比增速大幅降至4.48%。根据Wind一致预测,预计央企100指数2022年业绩增速为4.69%,虽较2021年明显放缓,但在较差的经济大环境中,能实现小幅正增长也属不易;2023年随着宏观经济的恢复,预计央企100指数的业绩增速有望回升至10.94%。 由此可见,从未来一年看,业绩基本面不会成为拖累央企100指数估值修复的制约因素。如果央企价值重估得到市场认可,保守估计央企100指数的估值上修空间约为20%,按照当前20万亿元的总市值计算,价值重估规模约为4万亿元。

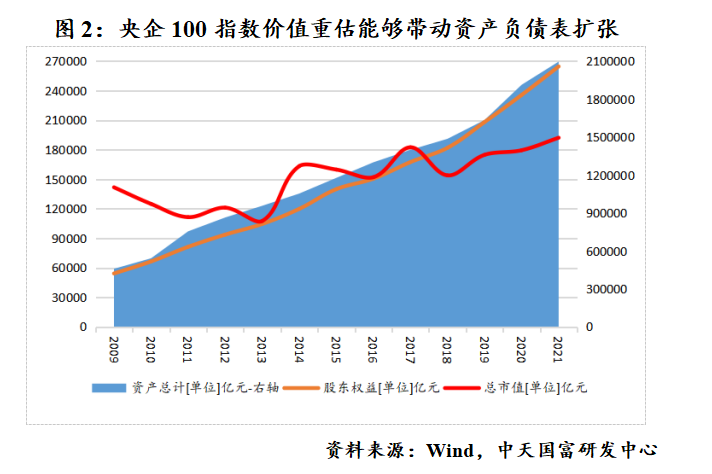

二、底层逻辑之增加规模:央企价值重估的资产负债表扩张效应 (一)杠杆率稳定情况下价值重估带动资负表同步扩张 从历史数据可知,在过去十几年间,央企100指数的总市值与其股东权益具有显著的正相关关系,两者的相关系数高达0.82。这意味着央企100指数的市值上修能够引起股东权益同步增加。 根据会计恒等式,在资产负债率保持稳定的情况下,股东权益的增加会带动资产增加,即央企100指数价值重估能够带动资产负债表扩张。2009年到2021年,央企100指数的总市值从14万亿元增至19万亿元,其资产也相应地从46万亿元扩大至210万亿元,两者的相关系数高达0.80。 据此,在央企价值重估带动下,若央企100指数的市值能够从当前的20万亿元提升至24万亿元,则能够引起央企100指数的股东权益大幅增长,从而带动其资产规模明显增加。这表明,在资产负债率保持稳定的情况下,央企价值重估具有明显的资产负债表扩张效应。

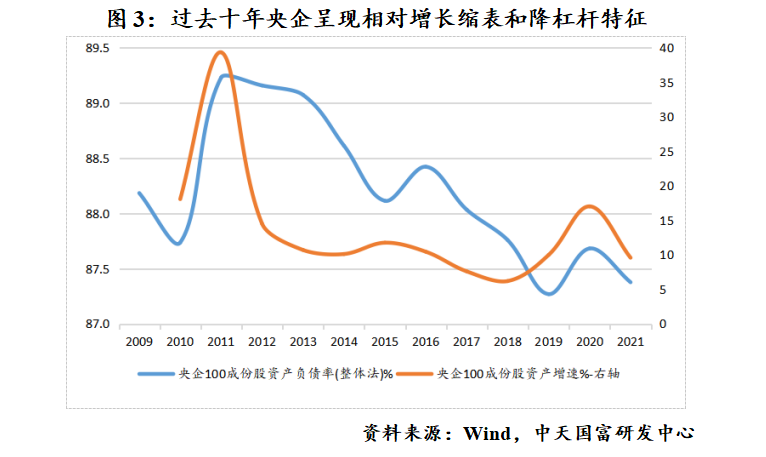

(二)杠杆率回升情况下价值重估带动资负表加速扩张 虽然过去十几年间央企100指数的资产规模伴随着市值增加而扩张,但资产增速却持续回落,从2011年的39.36%降至2021年的9.59%。央企100指数的资产负债表呈现绝对规模扩表,但相对增长缩表的特征。 与此同时,央企100指数的资产负债率也从2011年的89.23%持续降至2021年的87.38%。这从另一个角度验证了十几年来央企100指数处在相对缩表过程当中。 如前所述,价值重估会带动央企100指数的资产负债表出现规模扩张,在低增速的低基数效应带动下,价值重估也会引起央企100指数的资产负债表出现增速扩张。 如果叠加出现资产负债率从2021年低点回升1个百分点至近十年来的均值附近,那么在杠杆率回升的情况下,央企价值重估不但具有明显的资产负债表规模扩张效应,而且具有显著的资产负债表增速扩张效应。这意味着在杠杆率回升情况下,央企价值重估会带动其资产负债表加速扩张。

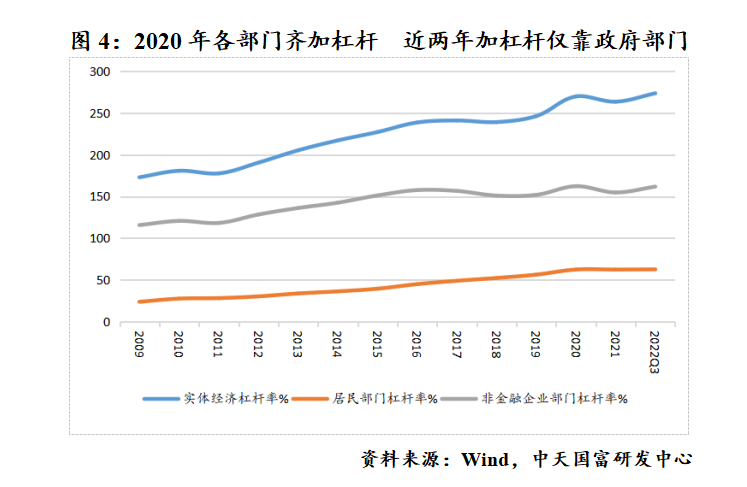

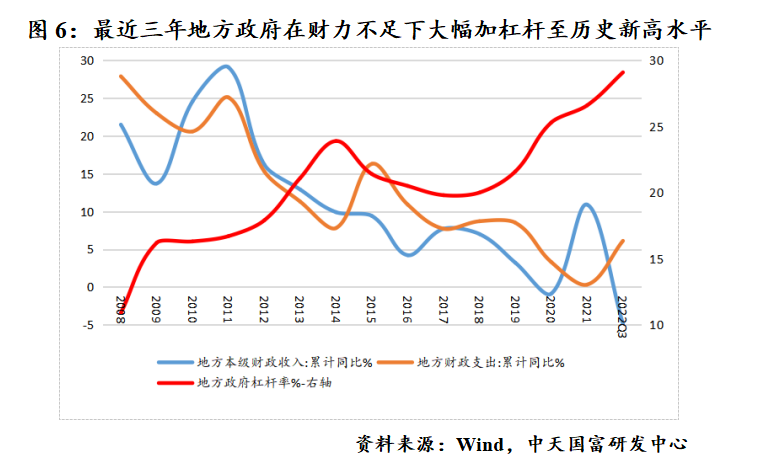

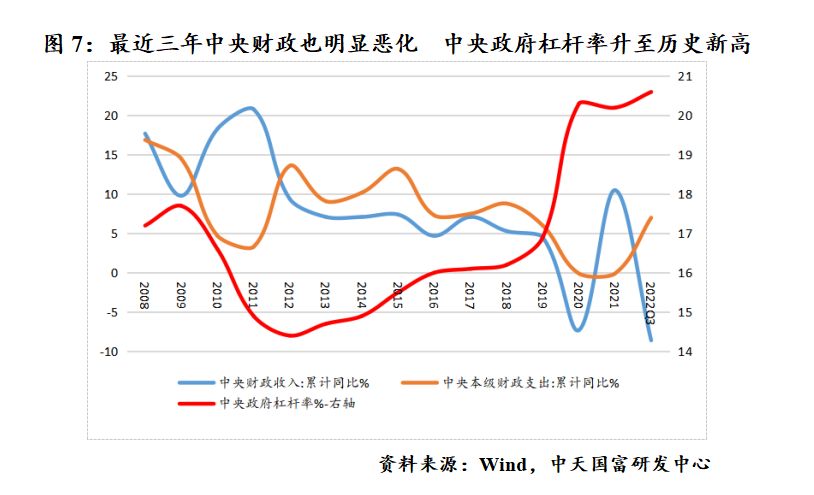

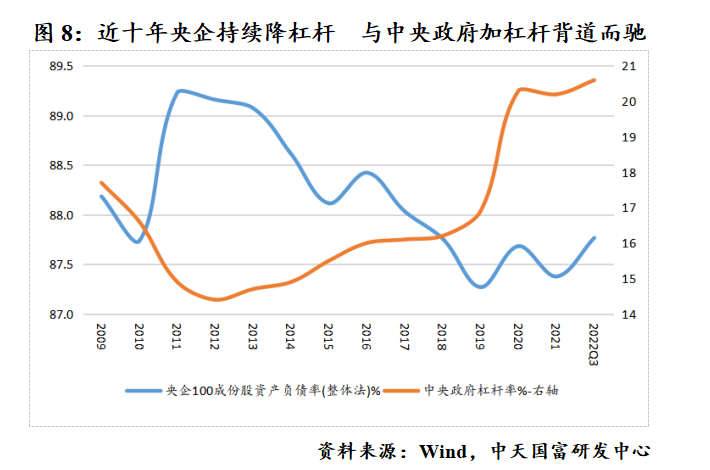

(三)央企价值重估的底层逻辑之一:替代中央政府部门加杠杆 自2012年中国经济进入存量经济时代开始,中国实体经济杠杆率不断攀升,其中尤以企业部门和居民部门加杠杆的幅度最大。从2012年到2019年,企业部门和居民部门的杠杆率升幅均在30多个百分点,而同期的政府部门杠杆率仅上升6个多百分点。 在受到疫情冲击的2020年,中国实体经济杠杆率在一年之内大幅上升超过20个百分点至270.1%,创下历史最高水平,将2017年至2019年去杠杆的成绩一把抹去。 在2020年,实体经济杠杆率的回升得益于企业、居民和政府各部门的齐加杠杆,共同为对冲疫情带来的经济下行压力做出贡献。在一年时间里,企业部门杠杆率回升超过10个百分点,居民部门杠杆率回升超过6个百分点,政府部门杠杆率回升超过7个百分点。 但在最近两年,疫情继续带来经济下行压力,中国实体经济杠杆率进一步升至273.9%的历史新高。不过,在此期间宏观杠杆率的提升主要来自政府部门的加杠杆,政府部门杠杆率上升超过2个百分点,而同期的居民部门杠杆率基本持平不变,而企业部门杠杆率却下降了0.5个百分点。 在2020年之后政府部门杠杆率提升中,地方政府的贡献最大,其杠杆率上升3.8个百分点,尤其是2022年前三季度就上升2.5个百分点,而中央政府杠杆率在最近两年仅上升0.3个百分点。 毫不夸张地说,在疫情冲击的三年里,地方政府为中国经济增长做出了巨大贡献。不过,随着地方财政收入陷入负增长,收入约束叠加高杠杆率制约,地方财政支出后继乏力。 在居民部门和企业部门加杠杆意愿低迷,以及地方政府加杠杆有心无力的情况下,2023年中国经济更需要中央政府加杠杆来提供稳增长动力。但是,中央财政也同样存在困难。虽然中央政府杠杆率在近两年升幅不大,但绝对水平也处在历史最高,且受到中央财政收入负增长的影响,中央财政支出也面临增长乏力的困境。 在此背景下,需要转变思路另辟蹊径来寻找能够替代中央政府加杠杆的另一股力量。通过央企价值重估,利用央企资产负债表扩张效应来实现增加投资规模,来替代中央政府支出,具有可行性。 此外,近十年来,与中央政府部门加杠杆不同,央企却在持续降杠杆,央企100指数的资产负债率节节回落。在央企低杠杆率之下,如果能够通过提升央企杠杆率,叠加价值重估带来的资产负债表扩张,就会实现资产负债表的加速扩张,从而更加有效地发挥央企加杠杆对中央政府在增加支出方面的替代。 据此,由于价值重估能够带来央企资产负债表扩张,若央企杠杆率也得到提升,则会扩大其资产负债表的扩表效应,从而在当前政府加杠杆乏力的情况下,发挥央企在投资“增量”方面的作用,这或是当下提出央企价值重估的底层逻辑之一。

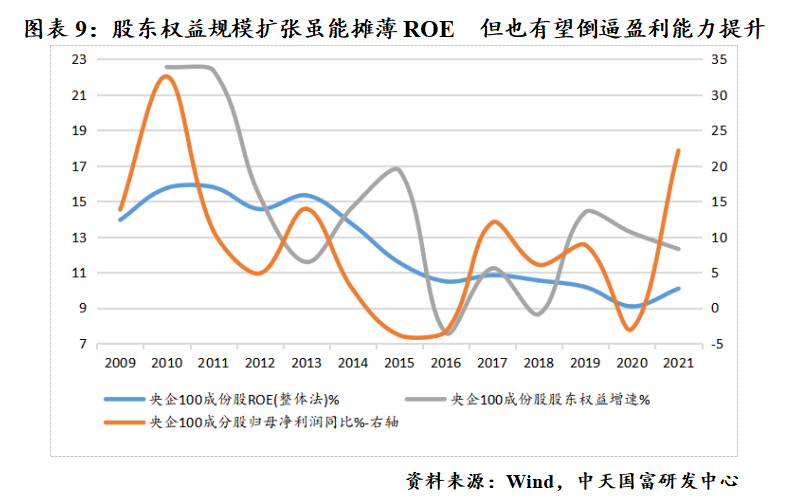

三、底层逻辑之提高质量:央企价值重估的盈利能力提升效应 (一)ROE虽有被价值重估摊薄风险 但更存被倒逼改善空间 如前所述,价值重估带来央企市值增加,会相应地带来股东权益增加。从理论上讲,股东权益增加会摊薄上市公司ROE,这既会损害原有股东利益,也会导致上市公司业绩下滑。如果由于ROE下滑导致业绩基本面承压,那就不利于价值重估,这当然不符合监管层倡导央企价值重估的本意。 因此,虽然价值重估的确存在摊薄ROE的负面影响,但是作为央企来讲,预计会充分考虑考核机制的影响及国资股东的切身利益,通过努力提升自身业绩来对冲ROE被摊薄的负面影响。 此外,以央企100指数为例,近十年来,其ROE持续下滑,从2011年的15.80%降至2021年的10.08%,当前已经处在历史低位,预计从中期维度看,在考核机制的倒逼下,价值重估反而会带动盈利能力提升,从而有助于提高上市央企质量。

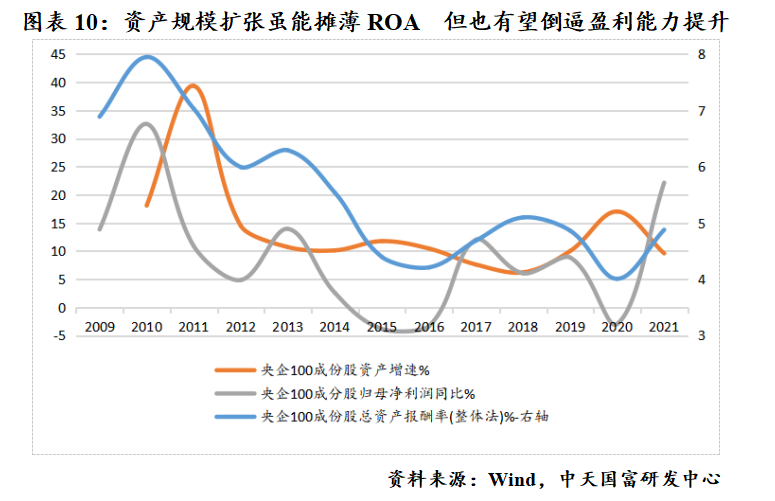

(二)ROA虽有被价值重估摊薄风险 但也更存被倒逼改善空间 价值重估带来央企市值增加,既会相应地带来股东权益增加,也会带来资产规模扩张。从理论上讲,资产规模扩张会导致上市公司ROA下滑,这意味着资产回报率下降,还会导致上市央企业绩下滑。如果由于ROA下滑导致业绩基本面承压,那就不利于价值重估,这当然不符合监管层倡导央企价值重估的本意。 因此,虽然价值重估的确存在降低ROA的负面影响,但是作为央企来讲,预计会充分考虑考核机制的影响,通过努力提升自身营业收入来对冲ROA下滑的负面影响。 此外,以央企100指数为例,近十年来,其ROA持续下滑,从2010年的7.95%降至2021年的4.88%,当前已经处在历史低位,预计从中期维度看,在考核机制的倒逼下,价值重估反而会带动资产回报率提升,从而有助于提高上市央企质量。

(三)央企价值重估的底层逻辑之二:促进央企提质增效 根据上述分析可知,央企价值重估会带来权益和资产的规模增长,存在导致ROE和ROA下滑的风险,这会引起央企业基本面承压。不过,这既会损害国资股东利益,也不符合央企价值重估的本意。 在ROE和ROA均处在历史低位的当下,从中长期看,考核机制有望倒逼央企努力提升收入和利润,改善盈利能力,从而提高央企上市公司质量。 提高央企上市公司质量也符合上交所制定完成的新一轮《推动提高沪市上市公司质量三年行动计划》的要求,由此我们认为,促进央企提质增效是央企价值重估的另一底层逻辑。 四、规模扩张与质量提升对央企涉及行业带来积极影响 综上所述,通过从资产负债表视角的微观分析,我们认为,增加规模和提高质量是央企价值重估的两大底层逻辑。 监管层在当前旗帜鲜明地提出建立中国特色估值体系和央企价值重估,从微观上讲,能够起到提质增量的积极效果,符合新一轮《推动提高沪市上市公司质量三年行动计划》的要求;从宏观上讲,在外需低迷、内需疲弱和财政收支压力增加的背景下,在产能利用率回落和去库存周期,通过央企价值重估,能够带动央企扩表促投资,弥补民间投资和政府投资的不足,缓解经济下行压力。 另外,我们认为更应该从中观行业角度关注央企价值重估的增量提质两大底层逻辑对相关行业的积极影响。无论是规模扩张,还是质量提升,央企较多涉及的行业会中长期受益于央企价值重估。 作为本报告的研究对象,央企100指数成分公司主要涵盖金融、军工、建筑、石油石化、交通运输、电力设备及新能源、电力及公用事业等行业。综合判断,重点结合关键核心技术攻关新型举国体制和“二十大”重点提及的安全发展,建议从中观视角关注以下央企价值重估能够产生积极影响的行业发展方向。 第一,高技术制造业。作为固定资产投资中占比最大的部分,制造业投资在2022年保持低速增长,民间投资受制于产能周期和库存周期而持续低迷是重要原因。这就需要央企积极发挥逆周期调节作用,通过规模扩张对冲民间投资不振的负面影响。在整体低迷的同时,制造业投资中的高技术制造业在近年来一直保持高增长态势,这为央企在价值重估后的提质增效方面提供了方向指引。 第二,新基建。基建投资在2022年表现其实并不弱,两位数的增长使得基建投资成为中国经济稳增长的主力。但是,受到财政收支恶化、政府杠杆率高企等制约,预计基建投资后续也会遭遇增长瓶颈。央企在基建行业中涉足较多,可以通过价值重估后的规模扩张弥补政府加杠杆的不足。除传统基建领域外,考虑到中国长期发展的需要,与经济转型、产业升级、强链补链、专精特新等方面相关的新基建有望成为央企价值重估后扩张规模和提升质量的重要方向。 第三,安全发展。“二十大”对安全发展着墨较多,主要涉及粮食安全、能源安全、科技安全、国防安全、医疗卫生等方面,相关领域所需投资规模大、耗费资金多、发展时间久,会制约对民间投资的吸引力。央企价值重估带来的规模扩张效应在这些领域将大有作为。 (责任编辑:) |